1.

НАДЁЖНОСТЬ ФИНАНСИРОВАНИЯ.

Сегодня договоры подряда,

используемые в деловом обороте строительного комплекса,

не гарантируют генподрядчикам компенсацию затрат,

вызванных низкой надёжностью финансирования объектов

строительства. В статье доктора экономических наук

Василия Семёновича Ординяна рассматривается методика

расчёта дополнительных затрат, объективно возникающих

в процессе строительства у генподрядчика при низких

показателях надёжности финансирования объектов строительства.

Обычно понятие надёжности финансирования

отсутствует в тексте договора (контракта) подряда,

рекомендованного ГОССТРОЕМ РФ. Вместе с тем известно,

что при строительстве крупных объектов, когда задействованы

значительные ресурсыт генподрядчиков в виде специально

созданной производственной и социальной инфраструктуры,

перебои в финансировании и недофинансировании со стороны

заказчиков приводят к значительным дополнительным

затратам генподрядчиков, компенсация которых не предусматривается

договором подряда. Источник статьи: www.sbh.ru

При заключении договоров подряда

генподрядчики на основании тендерной документации,

используя фирменные расценки, рассчитывают предполагаемый

уровень рентабельности строительно-монтажных работ

(СМР), а инвесторы (заказчики-застройщики) рассчитывают

эффективность капитальных вложений.

Неотъемлемой частью договора подряда

являются график финансирования и график производства

работ, которые, с одной стороны взаимообусловлены,

а с другой - на их основе рассчитываются интенсивность

СМР во времени, продолжительность строительства объекта,

потребность в строительных материалах и механизмах

в заданной период времени, накладные расходы, налоги

и прибыль.

Влияние финансирования на весь процесс

строительства в настоящее время оценивается качественно,

и только в отдельных случаях в договора подряда включаются

штрафные санкции за нарушение графика финансирования.

Генподрядчики, как правило, не используют

инструмент штрафных санкций, чтобы не портить отношения

с заказчиками, поскольку сумма штрафа не может отражать

фактические дополнительные затраты генподрядчика в

конкретный временной период, а рассматривается как

штраф за нарушение договорных обязательств.

Другое дело, если заказчик в процессе

строительства не выдержал количественные показатели

надёжности финансирования объекта, а договором подряда

предусмотрена компенсация дополнительных затрат генподрядчика

на единицу снижения фактического уровня надёжности

финансирования.

Ниже рассматривается методика расчёта

дополнительных затрат, объективно возникающих в процессе

строительства у генподрядчика в зависимости от показателя

надёжности финансирования объектов строительства.

2. СПОСОБ РАСЧЁТА ЗАТРАТ ПОДРЯДЧИКА

ПРИ ЗАДЕРЖКАХ ФИНАНСИРОВАНИЯ СТРОИТЕЛЬСТВА.

Под надёжностью финансирования

строительства понимается вероятность поступления планового

объёма финансовых средств на расчётный счёт генподрядчика

в обусловленный графиком финансирования временной

период.

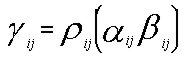

Количественно надёжность

финансирования определяется коэффициентом

и зависит от двух параметров: показателя обеспеченности

финансирования и показателя ритмичности

финансирования и определяется по формуле:

, где

, где

- коэффициент надёжности финансирования в i-й временной

период при j-ом шаге финансирования;

- коэффициент надёжности финансирования в i-й временной

период при j-ом шаге финансирования;

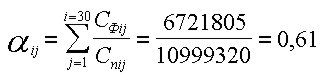

-

параметр обеспеченности финансирования (отношение

фактического объёма финансирования к плановому) в

i-й временной период при j-ом шаге финансирования; -

параметр обеспеченности финансирования (отношение

фактического объёма финансирования к плановому) в

i-й временной период при j-ом шаге финансирования;

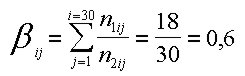

-

параметр ритмичности финансирования (отношение количества

временных j-х модулей финансирования к общему количеству

j-х модулей финансирования) за i-й период. -

параметр ритмичности финансирования (отношение количества

временных j-х модулей финансирования к общему количеству

j-х модулей финансирования) за i-й период.

Надёжность финансирования лежит

в пределах  . .

-

соответствует такому состоянию, когда финансирование

СМР на объекте осуществляется по графику, согласованному

сторонами при подписании договора подряда, и у генподрядчика

дополнительные затраты, связанные с задержкой финансирования

равны нулю; -

соответствует такому состоянию, когда финансирование

СМР на объекте осуществляется по графику, согласованному

сторонами при подписании договора подряда, и у генподрядчика

дополнительные затраты, связанные с задержкой финансирования

равны нулю;

- у генподрядчика формируются дополнительные затраты

из-за увеличения условно-постоянной составляющей накладных

расходов, вынужденной передержки рабочего персонала,

машин и механизмов, а также увеличения налоговых платежей;

- у генподрядчика формируются дополнительные затраты

из-за увеличения условно-постоянной составляющей накладных

расходов, вынужденной передержки рабочего персонала,

машин и механизмов, а также увеличения налоговых платежей;

-

ганподрядчик (подрядчик) за счёт своих оборотных средств

выполнил определённый объём СМР (за i-й период времени),

а заказчик не перечислил на счёт генподрядчика обусловленные

графиком финансирования финансовые средства. -

ганподрядчик (подрядчик) за счёт своих оборотных средств

выполнил определённый объём СМР (за i-й период времени),

а заказчик не перечислил на счёт генподрядчика обусловленные

графиком финансирования финансовые средства.

Рассмотрим на конкретном примере

дополнительные затраты генподрядчика, которые возникли

у него в связи с определённым уровнем надёжности финансирования:

Исходные данные для расчёта:

1.1 Временной период I - 30 месяцев (ti);

1.2 Шаг ритма j - 1 месяц (tj);

1.3 Плановое значение объёма финансирования в i-й

период (Cпi)

- $10 999 320;

1.4 Фактическое значение объёма финансирования в i-й

период (Cфi)

- $6 721 805;

1.5 Количество месяцев, в которые фактически осуществлялось

финансирование (n1)

- 18 мес.;

1.6 Количество месяцев, в которые по договору подряда

должно было осуществляться финансирование (n2)

- 30 мес.;

1.7 Плановый объём накладных расходов за месяц - $39

932;

1.8 Требуемый минимальный объём финансирования в месяц,

обеспечивающий безубыточность СМР генподрядчика -

$242 397;

1.9 Доля условно постоянной части накладных расходов

- 0,6;

1.10 Налоговые платежи за месяц - $7 550;

Расчёт дополнительных затрат:

2.1 Расчёт параметра обеспеченности финансирования:

2.2 Расчёт параметра ритмичности финансирования:

2.3 Расчёт показателя надёжности финансирования:

2.4 Снижение надёжности финансирования за 30 месяцев

выполнения СМР составило:

2.5 Дополнительные затраты генподрядчика из-за низкой

обеспеченности и ритмичности финансирования рассчитываем

по формуле:

-

дополнительные затраты по условно-постоянной части

накладных расходов; -

дополнительные затраты по условно-постоянной части

накладных расходов;

-

дополнительные налоговые платежи; -

дополнительные налоговые платежи;

2.6 Дополнительные затраты генподрядчика на каждые

0,1 снижения надёжности финансирования определяем

по формуле:

Надёжность финансирования является одним из главных

факторов снижения непроизводительных затрат не только

у генподрядчика, но и снижает эффективность капитальных

вложений инвестора.

Чтобы обеспечить справедливость сделки (реализации

договора подряда), стороны (генподрядчик и заказчик)

могут в договорах подряда предусматривать компенсацию

дополнительных затрат генподрядчика на единицу снижения

показателя надежности финансирования.

|